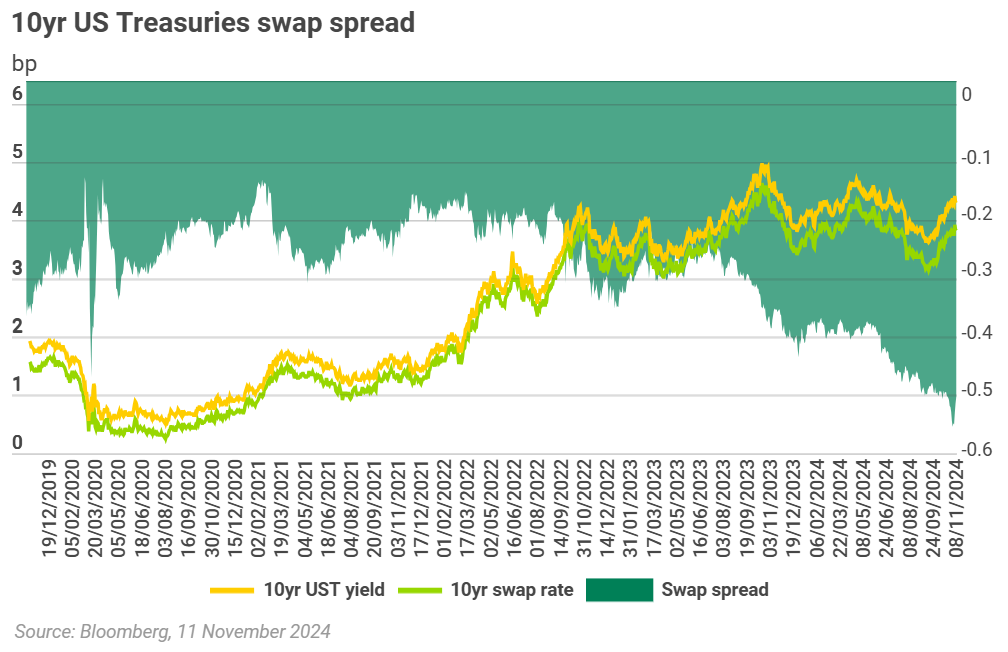

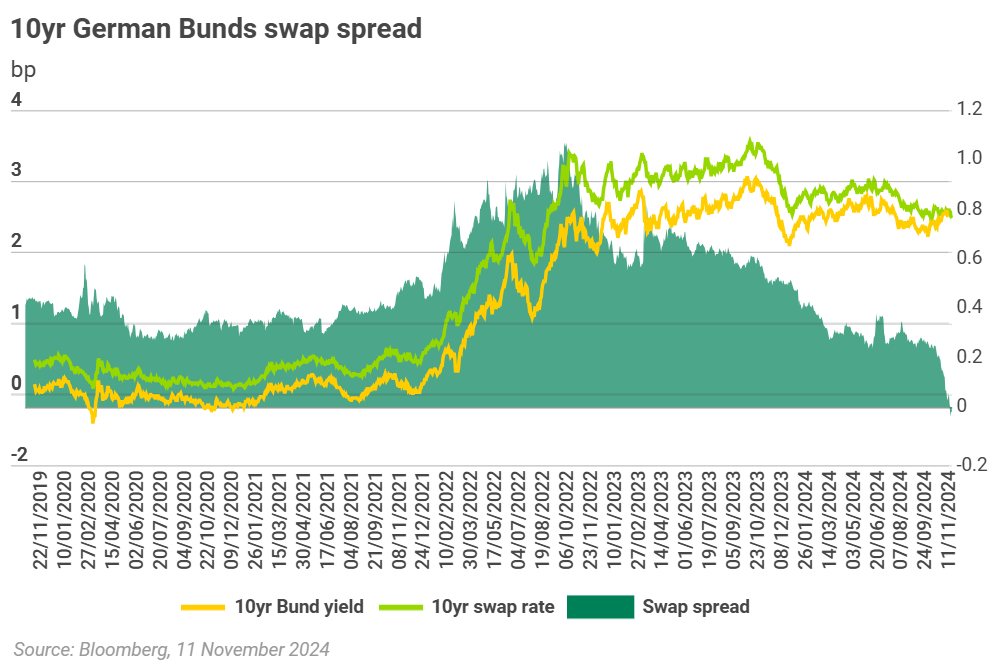

In anderen Märkten (US und GBP) sind negative Swap Spreads (Rendite Staatsanleihe > Swap Rate) seit einiger Zeit bekannt. Auch in diesen Märkten bewegen sich die negativen Swap Spreads auf Rekordniveau.

Die nachfolgenden beiden Grafiken (Quelle: Bloomberg, 11. November 2024) zeigen die Swap Spreads in US Treasuries und Bundesanleihen (10 Jahre):

Die Faktoren, die im Swap Spread zum Ausdruck kommen, sind nicht die Zinserwartungen des Marktes, sondern antizipierte Angebots- und Nachfragelevels von Staatsanleihen, das Niveau des Ausfallrisikos des emittierenden Staates sowie die Höhe der Arbitragekosten zwischen Anleihe- und Swap-Instrumenten. Gäbe es diese nicht-zinserwartungsbedingten Risikofaktoren nicht, so würden unmittelbar negative Zinsspreads von Arbitrageuren genutzt, um über sogenannte Carry-Trades (Payer Swap und Kauf Bundesanleihe), die bis zur Fälligkeit gehalten werden, risikolose Gewinne zu erzielen. Diese würden so lange im Markt umgesetzt, bis der Swap Spread auf null steigen würde (vgl. Federal Bank of New York Economic Policy Review 24, No.2, October 2018). Die Abweichung der Swap Spreads von null ist damit der Beleg für die Existenz von weiteren, z.B. oben genannten, Faktoren.

Die jüngste Marktentwicklung zeigt damit die Investorenbedenken hinsichtlich eines verstärkten Angebotes von Bundesanleihen und damit einhergehend höheren Kosten des Schuldendienstes. So rücken fiskale Defizite (z.B. Aussetzen der Schuldenbremse) verstärkt in das Investoreninteresse. Überlagernde Marktfaktoren, die die Swap Spread Entwicklung verstärken, sind die zunehmende Bedeutung privater Investoren als Käufer von Bundesanleihen, insbesondere nach dem Auslaufen der Anleihenankaufprogramme der EZB, und eine Verschärfung der Regulierung für die Banken seit 2008 bei der Arbitrage von Swap Spreads.

Ein relevanter Parameter zur Marktentwicklung der Swap Spreads sind daher die antizipierte Entwicklung und die aktuelle Höhe der Staatsschuldenquoten. Die Staatsschuldenquoten (Staatsverschuldung in Relation zum nominalen Bruttoinlandsprodukt) betrugen per Ende 2023 für die USA 118,7%, für UK 99,97% und für Deutschland 63,7% (Quelle: Statista).

Ein anderer Indikator für die wachsenden Investorenbedenken hinsichtlich der Fiskalpolitik ist die erneute Ausweitung der 30-jährigen Bund-Renditen gegenüber zweijährigen Schuldtiteln (Quelle: Institutional Money, 8.11.2024, Märkte).

Implikationen der negativen Swap Spreads

Je negativer Swap Spreads notieren, desto attraktiver werden Bundesanleihen als Hedging-Instrument für den Kreditmarkt. So könnte eine Wiederkehr verstärkter Rezessionsängste einen starken technischen Support für den Anstieg der Kurse von Bundesanleihen darstellen. Schnellere Zinssenkungsschritte könnten in diesem Szenario den Effekt verstärken. Ebenso kann aber eine weitere Verengung der Swap Spreads im Kontext moderater Wachstumsaussichten der Volkswirtschaften mit steigenden Haushaltsdefiziten nicht ausgeschlossen werden.

Die Implikationen für Marktteilnehmer sind ganz unterschiedlich. Es ist wichtig zu verstehen, dass Long Only Bond Investoren die Portfolios über „All in Yields und den Spread zwischen der Rendite eines Corporate Bonds zu Bundesanleihen“ steuern. So würde eine Corporate-Anleihe mit einem Pricing von +100 Bp über Swap Rate eine All-in-Rendite von 3,35% Anfang Oktober 2024 erzielen; das wäre ein Spread ggü. Bundesanleihen von 120 Bp. Ein identischer Corporate Bond (Credit Spread +100 Bp) würde per heute einen Spread ggü. Bundesanleihen von lediglich 100 Bp generieren.

Marktteilnehmer bewerten den Swap Spread ggü. Bundesanleihen aufgrund der Marktdynamik in den vergangenen Tagen als enger als in anderen Märkten. Die erwartbaren Marktbewegungen sind dabei nicht trivial einzuschätzen. Ein Szenario wären in der Tat, technische Unterstützung auf der Kaufseite der Bundesanleihen und aus Arbitrageerwägungen im Vergleich zu Bund Renditen anziehende Swap Rates, die in einer Ausweitung der Swap Spreads und insofern Normalisierung münden würden. Die politische Willensbildung im Hinblick auf die Bewahrung der moderaten fiskalen Defizite Deutschlands im internationalen Vergleich würde dieses Szenario stark unterstützen.

Christian Fuest

Leiter Strukturierte Finanzierungen

Dr. Klein Wowi Finanz AG

Neueste Kommentare